Bár hozzászokhattunk, hogy számos dolog rendszeresen emelkedik, azonban akadnak ellenpéldák. Ilyen például a személyi hitel, amely három év alatt jóval olcsóbb lett. Egy átlagos hitelt ma már havonta átlagosan 2 ezer forinttal olcsóbban megúszhatunk, mint három évvel ezelőtt.

Az egyik legnépszerűbb lakossági hiteltermék, a –forintalapú - személyi kölcsön kamata az elmúlt években jelentősen mérséklődött. Korábban a devizalapú személyi kölcsönök kamata ugyan alacsonyabb lehetett, de mára lényegében megszűnt a devizaalapú hitelezés, így csak a forintalapú hitelekről lesz szó.

A számítás csak kamattal történt, egyéb díjjal, költséggel nem számoltunk.

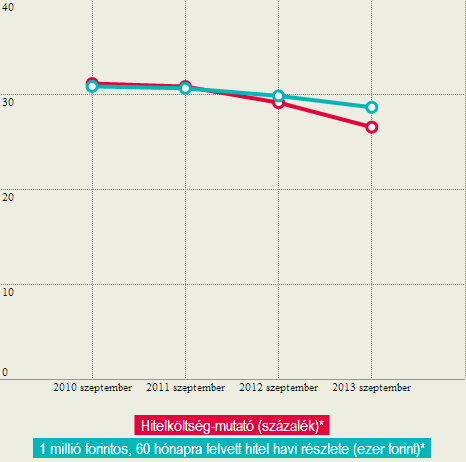

2010 szeptemberében a személyi hitelek átlagos hitelköltség-mutatója 31,1 százalékos volt a jegybanki statisztikák szerint. Egy akkor, öt évre felvett 1 millió forintos hitel havi törlesztőrészlete körülbelül 31 ezer forint volt. A következő év hasonló időszakában csökkent a személyi kölcsönök átlagos hitelköltség-mutatója, de a változás nem volt jelentős, hiszen még mindig 30 százalék felett, egész pontosan 30,78 százalék volt az átlag. Az említett példahitel – 1 millió forint öt éves futamidőre – törlesztőrészlete ilyen hitelköltség mutatónál 30 600 forint körül alakult.

2012 szeptemberére már a lélektani határnak tekintett 30 százalék alatt volt a hitelköltség mutató: az MNB statisztikája 29,09 százalékot rögzített. Ez pedig körülbelül 29 800 forintos havi törlesztést eredményezett.

Az igazán látványos csökkenés azóta következett be, ami köszönhető a jegybanki alapkamat jelentős csökkentésének is. Idén szeptemberben a személyi kölcsönök átlagos hitelköltség mutatója 26,51 százalék volt. Az előző évihez képest bekövetkezett közel 3 százalékpont első látásra nem tűnik soknak, de a számokon mégis látszik, hogy komoly a különbség. A kérdéses hitelért a 26,51 százalékos hitelköltség-mutatóval 28 600 forintot kell fizetni.