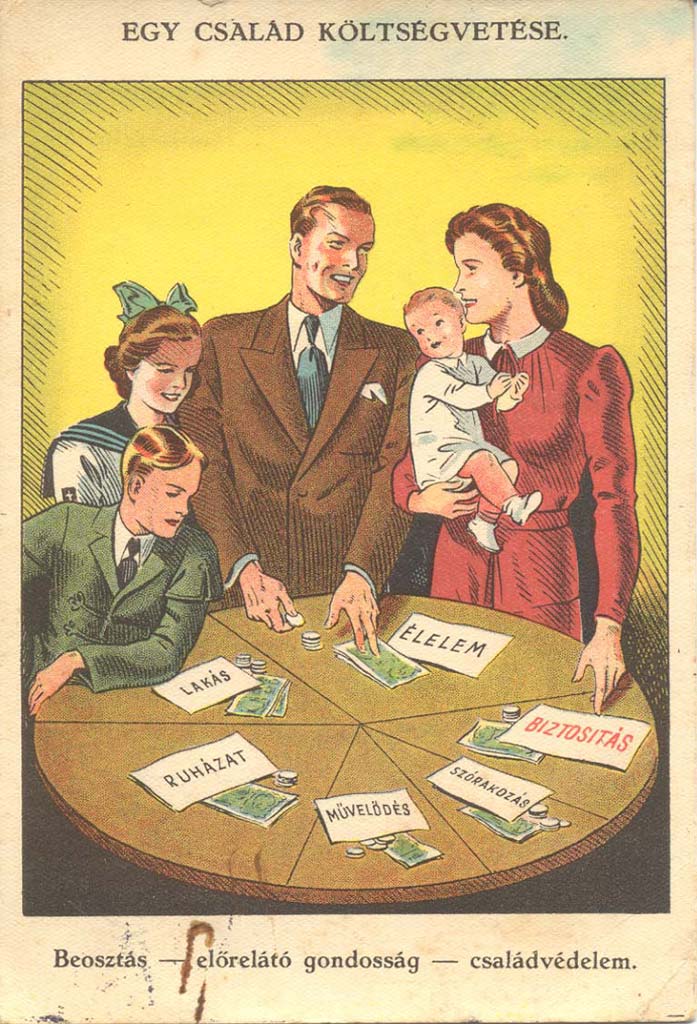

Még a legjobb családban is előfordulhat, hogy akár jóval a hónap vége előtt kifutnak a havi apanázsból…Az év elején a karácsonyi költekezések után, a menetrend-szerű áremelkedésekkor vagy váratlan kiadások után még gyakrabban megeshet az ilyesmi. Gondos és körültekintő tervezéssel azonban többnyire elkerülhető a teljes pénzügyi „összeomlás”. A családi költségvetés elkészítése nem igényel havonta néhány percnél többet és segít nyomon követni, hová gurulnak el a forintok, illetve hol lehet megtakarítani kisebb összegeket.

A büdzsét hasonló elven állíthatjuk össze, mint ahogy az ország költségvetése is készül. Először érdemes összegezni a bevételeket, vagyis azt, hogy a háztartás, vagy a család mennyiből gazdálkodhat, meddig nyújtózkodhat. Ebbe azonban csak a fix bevételeket – munkabér, étkezési jegyek, családi pótlék – soroljuk. A „megszokott” jutalom, prémium ugyanis könnyen elmaradhat válság idején, s amikor a vártnál soványabb fizetés érkezik a számlára, akkor könnyen borulhat az egyensúly. A jól átgondolt bevételekhez kell igazítani a kiadásokat. Első lépésként összegezzük azokat a fix költségeket, amelyeket minden körülmény között fizetnünk kell. Ilyenek a közüzemi számlák, ha van, akkor a közös költség, telefonszámla, kábeltévé, autófenntartás, illetve a hitelek törlesztő-részletei, stb.

A kiadási és bevételi oldal közti különbséget azonban még mindig nem használhatjuk fel teljes egészében a személyes kiadásokra, napi megélhetésre. Érdemes ugyanis takarékoskodni, gondolni a jövőre. Éppen ezért nem haszontalan minden adandó alkalommal egy kisebb összeget félretenni, ami a szűkösebb időkben tartalékként jól jöhet. Másrészt csakúgy, mint az országok esetében, a saját költségvetésünkben is jó, ha úgynevezett „puffert” képzünk. Az ilyen pénztartalékot az országok büdzséjében is kialakítanak a politikusok, ez az az összeg, amihez nem várt kiadások esetén kényszerülhet hozzányúlni az ország. Hasonló „vis major”, vagyis előre nem látott akadály nem csak az állam, hanem egy család életében is előállhat. Gondoljunk csak bele: mi van, ha tönkremegy a mosógép, vagy elromlik a televízió? Ezek olyan, több tízezres költségek, amelyeket a legtöbb családi költségvetés nem bír egyetlen hónapnyi bevételből fedezni, ha nincsenek kisebb tartalékok, „pufferek”.

Ha mindezek után kiderül, hogy a kiadási oldalon több a tétel, mint a bevételin, elengedhetetlen, hogy elkészítsük a saját „megszorító csomagunkat”, vagyis visszafogjuk a költekezést. Ilyenkor többnyire a napi vagy kényelmi kiadásainkon kell spórolnunk. Előállhat azonban olyan helyzet is, hogy hirtelen pénzre lesz szükségünk megkerülhetetlen hétköznapi kiadásaink fedezésére. Ekkor az egyik megoldás az, ha a bankhoz fordulunk folyószámlahitelért. Ez az a lehetőség, amikor fizetésünk bizonyos részéig – akár többszöröséig is – számlánkon „mínuszba” mehetünk. A hitelt nem meghatározott időre vesszük fel, ezért a törlesztés a lehető legideálisabb számunkra. Hiszen amint megérkezik a munkabér, annak egy része automatikusan az adósságot törleszti, így tartozásunk megszűnik, s addig nem is kamatozik, amíg nem kezdjük a keretet újra kimeríteni.